2026年前12周,全球铁矿石海运贸易继续增长。根据BIMCO最新一期“Shipping Number of the Week”,今年前12周,全球铁矿石海运量同比增长5%。这一增长,主要来自中国进口需求的提升。但值得注意的是,进口增加的同时,中国钢铁产量并没有同步走强,反而继续下滑。结果就是,更多铁矿石涌向港口,库存被快速推高。

截至3月12日,中国港口铁矿石库存已升至1.795亿吨,创下历史新高。在当前市场环境下,中国进口继续对干散货运输市场,尤其是海岬型船市场形成支撑。

铁矿石海运持续增长

BIMCO航运分析经理Filipe Gouveia指出,2026年前12周全球铁矿石海运量同比增长5%,主要由中国更强的进口需求带动。

不过,问题在于,这部分增量并没有被终端需求完全吸收。中国今年前两个月钢铁产量同比下降4%,显示下游需求依然偏弱。

这背后的核心压力,仍然来自中国房地产市场。自2023年以来,中国钢铁生产总体呈下行趋势。房地产行业持续调整,新开工面积下降,拖累了建筑用钢需求。虽然钢材出口增长在一定程度上缓解了国内需求走弱的压力,但目前来看,这种对冲仍然有限。

中国仍然是全球铁矿石贸易最核心的需求方。 当前,全球约74%的铁矿石海运货物最终运往中国。而铁矿石又是高炉炼钢的关键原料,而高炉依然是中国最主要的钢铁生产路径。因此,中国需求变化,仍然决定着全球铁矿石海运市场的基本盘。

进口矿替代效应明显 国内矿却也在增产

从供给结构来看,进口矿对中国钢厂依然具备明显吸引力。一方面,进口矿通常品位更高,有助于钢厂提升生产效率;另一方面,更高质量的矿石也有助于降低焦炭消耗,从而改善生产成本和运行表现。因此,在很多情况下,进口矿可以替代部分国内矿供应。

BIMCO指出,2025年中国铁矿石进口增加,曾导致国内矿产量同比下降3%。但进入2026年后,情况又出现了新的变化。今年前两个月,中国国内铁矿石开采量反而同比增长2%。这意味着,在进口增加的同时,国内供给也在扩张,进一步推高了整体市场供应量。

这也是为什么,尽管钢厂端需求并不算强,铁矿石港口库存却仍在持续累积,并最终刷新历史纪录。

海岬型船直接受益 铁矿石仍是核心货种

对于航运市场来说,铁矿石海运量增长带来的影响是直接的。Filipe Gouveia表示,铁矿石运输增加对干散货运价形成了支撑,尤其利好海岬型船市场。海岬型船承担了全球约90%的铁矿石运输,是这一货种最核心的运输工具。

而且,当前海岬型船市场的支撑,并不只来自铁矿石。铝土矿运输需求也在同步提供增量,再加上船队运力增长相对有限,使得该船型供需面表现相对稳固。

从吨海里需求结构看,铁矿石目前占海岬型船市场吨海里需求的73%。这意味着,只要铁矿石贸易保持增长,海岬型船市场就仍然会得到较强支撑。

换句话说,即便中国钢铁终端需求仍未明显修复,只要进口端维持活跃,海岬型船运价就依然有现实支撑。

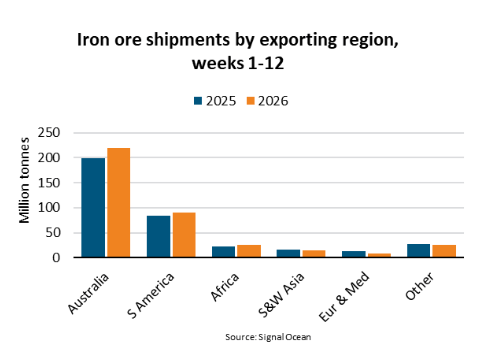

澳大利亚最受益 巴西受天气拖累

从出口端看,本轮中国进口需求增强,最直接的受益者是澳大利亚。

作为全球最大的铁矿石出口国,澳大利亚今年以来对外出口量同比增长10%,显著高于全球平均水平。相比之下,巴西作为全球第二大出口国,出口量仅同比增长2%。

BIMCO认为,巴西出口表现偏弱,主要受强降雨影响,矿山运营和发运节奏受到干扰。

在其他较小出口国中,秘鲁、利比里亚和几内亚的出口增长较为明显。而乌克兰出口则同比大跌66%,继续受到地缘政治和外部环境影响。

这也说明,当前全球铁矿石供应虽然总体增长,但区域分化依然明显,不同出口国的发运表现,仍受到天气、基础设施和地缘局势等多重因素影响。

伊朗冲突直接影响有限 但能源价格是潜在变量

对于近期中东局势,BIMCO的判断是:对铁矿石贸易有影响,但直接冲击相对有限。

从吨海里需求看,经霍尔木兹海峡运输的铁矿石,仅占全球相关需求的2%;阿曼则额外占2%。因此,单从航线通过量来看,伊朗冲突对全球铁矿石海运的直接影响并不大。

不过,间接影响不能忽视。BIMCO指出,战争已导致柴油供应趋紧,而矿业生产高度依赖柴油。像澳大利亚、南非这类依赖柴油进口的矿业国家,未来可能面临生产端扰动风险。一旦燃料供应受限或成本进一步上升,矿山作业、内陆运输和港口发运效率都有可能受到影响。

重要的是,能源价格上涨带来的宏观压力,可能进一步削弱中国国内钢铁需求。如果钢材消费继续偏弱,而矿石供应维持高位,那么港口库存还可能继续承压。